Judul : CARA MENGHITUNG HARGA POKOK PERSEDIAAN DENGAN METODE FIFO, LIFO, DAN AVERAGE

link : CARA MENGHITUNG HARGA POKOK PERSEDIAAN DENGAN METODE FIFO, LIFO, DAN AVERAGE

CARA MENGHITUNG HARGA POKOK PERSEDIAAN DENGAN METODE FIFO, LIFO, DAN AVERAGE

Dalam metode ini harga pokok persediaan dihitung dari angka persediaan awal ditambah dengan pembelian bersih dikurangi persediaan akhir. Angka dari pembelian bersih dari saldo yang bersangkutan di buku besar. Angka-angka kuantitas persediaan awal dan persediaan akhir diperoleh dengan jalan melakukan perhitungan fisik. Harga pokok persediaan dihitung dengan mengalikan kuantitas pada harga pokok per unit. Harga pokok per unit dimana dipakai tergantung pada metode penetapan harga pokok yang dipilih.

Perhatikan bahwa dalam contoh diatas persediaan yang ada di awal periode sudah ditentukan kuantitas maupun harga pokok per unitnya. Dalam praktik, nilai harga pokok persediaan di awal periode tersebut harus ditentukan seperti yang dilakukan pada persediaan akhir.

Dalam menetapkan harga pokok persediaan, ada beberapa macam untuk menetapkannya, yaitu:

Baca Juga : Cara Menilai Dan Melaporkan Persediaan Barang Dagang

METODE FIFO (FIRST IN FIRST OUT)

Jika perusahaan menggunakan metode ini, persediaan akan dihitung atau dinilai dengan harga pembelian paling akhir. Apabila kuantitas pada pembelian ini tidak cukup diterapkan pada perediaan akhir, maka akan diambilkan dari pembelian terakhir berikutnya, demikian seterusnya. Ini sesuai dengan anggapan dalam metode FIFO bahwa biaya yang akan dibebankan ke laporan laba rugi adalah biaya-biaya yang paling dahulu dikeluarkan.

Contohnya:

Baca Juga : Cara Membuat Ayat Jurnal Penyesuaian Beserta Contohnya

METODE LIFO (LAST IN FIRS OUT)

Apabila perusahaan menggunakan metode ini, maka persediaan akhir dinilai berdasarkan ketentuan bahwa harga beli yang lebih awal didahulukan.

Contohnya:

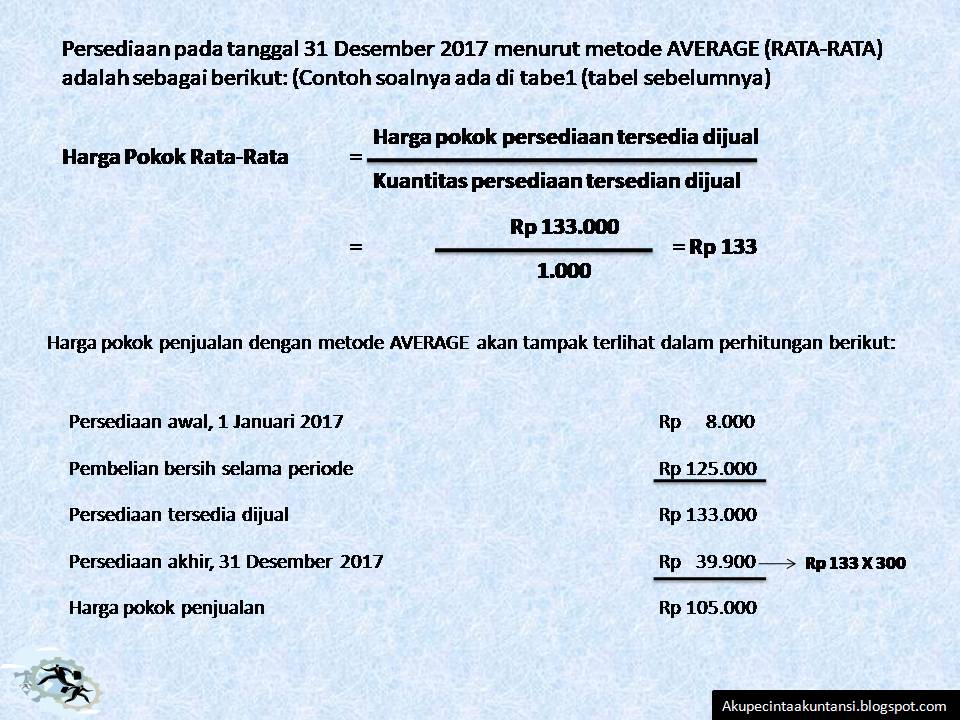

METODE AVERAGE (RATA-RATA)

Apabila perusahaan menggunakan metode ini, maka harga pokok dihitung berdasarkan harga pokok tersedia untuk dijual/kuantitas persediaan tersedia untuk dijual.

Contohnya:

"Kebaikan hati adalah ketidakmampuan untuk tetap tentram,

jika ada orang lain merasa gelisah.

Ketidakmampuan untuk tetap merasa nyaman,

jika ada orang yang merasa tidak nyaman.

Ketidakmampuan untuk berperasaan enak,

apabila seseorang tetangga sedang gundah.

Sumber:

Soemarso. Akuntansi Suatu Pengantar. Salemba Empat. Jakarta.

Pemahaman Penulis

Makasih atas kunjungannnya!!!. Semoga materinya bermanfaat. Bagi yang ingin berikan saran, langsung aja di koment ya...